Obtenir un second avis avant une chirurgie ou après une proposition de prise en charge hospitalière peut éviter une décision trop rapide, surtout quand l’acte est lourd, irréversible ou coûteux. En France, le remboursement dépend moins du fait qu’il s’agisse d’un “deuxième” avis que du parcours de soins, du secteur du médecin et du contexte médical. Je vais donc aller à l’essentiel: ce qui est pris en charge, ce qui ne l’est pas, et comment limiter le reste à charge sans perdre de temps.

Les points qui font vraiment varier le remboursement

- Le deuxième avis est en général une consultation médicale classique sur le plan du remboursement.

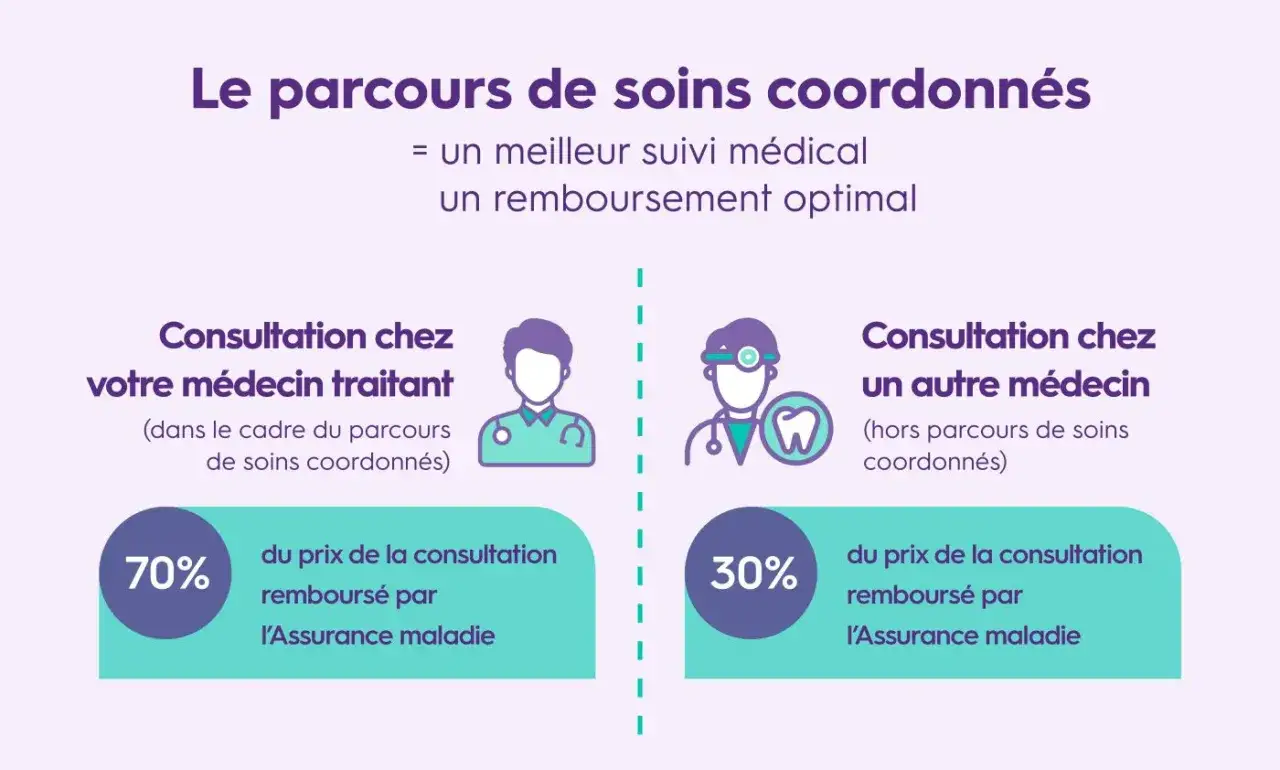

- Le parcours de soins coordonnés fait la différence entre remboursement normal et remboursement réduit.

- Avec un médecin traitant et un spécialiste dans le bon cadre, la CPAM rembourse souvent 70 % de la base.

- Hors parcours, le remboursement tombe en général à 30 % de la base, ce qui augmente vite le reste à charge.

- Avant une opération, la consultation, l’hospitalisation, l’anesthésiste et les éventuels dépassements peuvent obéir à des règles différentes.

- Une mutuelle utile est surtout celle qui couvre les dépassements d’honoraires, pas seulement le ticket modérateur.

Un second avis médical n’est pas une consultation “à part”

Je vois souvent la même confusion: on imagine qu’un deuxième avis bénéficie d’un régime spécial. En réalité, il est le plus souvent remboursé comme une consultation de spécialiste, avec des règles qui dépendent surtout du chemin suivi pour y arriver. L’Assurance Maladie distingue notamment l’avis ponctuel de consultant, souvent facturé en APC, lorsque le spécialiste répond à une demande ciblée du médecin traitant.

Dans la pratique, ce second avis est utile quand la décision est engageante: opération discutable, technique chirurgicale alternative, hospitalisation programmée, ou pronostic qui mérite d’être relu par un autre spécialiste. Je considère qu’il est particulièrement pertinent quand il existe plusieurs options raisonnables, et pas seulement quand on veut “entendre la même chose une deuxième fois”.

Cette nuance est importante, parce qu’un second avis reste un acte médical normal sur le plan administratif. C’est donc le cadre de consultation qui détermine la prise en charge, pas l’étiquette “deuxième”. C’est précisément ce point qui mène au parcours de soins.

Le parcours de soins décide presque tout

Le premier réflexe, c’est de regarder si vous passez par votre médecin traitant. Quand le parcours de soins est respecté, la consultation est remboursée à 70 % de la base conventionnelle. Hors parcours, le taux descend en principe à 30 %, comme le rappelle Service Public, et le reste à charge grimpe immédiatement si le spécialiste facture des dépassements.

Le bon scénario est donc souvent le suivant: vous voyez votre médecin traitant, il vous oriente vers un autre spécialiste, et le rendez-vous prend la forme d’un avis ponctuel ou d’une consultation spécialisée cadrée. C’est la voie la plus propre pour un second avis préopératoire, surtout quand vous voulez comparer une indication opératoire, une technique ou un timing d’intervention.

Il existe aussi des exceptions, mais il ne faut pas les surestimer. Les situations d’urgence, l’éloignement géographique, l’absence de médecin traitant déclaré, ou certaines consultations en accès direct peuvent changer la règle. En revanche, si vous n’avez pas déclaré de médecin traitant, même certaines spécialités réputées “en accès direct” peuvent être considérées comme hors parcours pour un adulte, ce qui réduit la prise en charge.

Autrement dit, le sujet n’est pas “ai-je le droit de demander un autre avis ?” mais plutôt “dans quel cadre vais-je le demander pour ne pas perdre du remboursement ?”. Et une fois ce cadre clarifié, on peut regarder les montants concrets.

Combien cela coûte selon le spécialiste et le cadre choisi

Les montants varient selon la spécialité, le secteur du médecin et le fait d’être ou non dans le parcours. Pour vous donner un repère utile, voici les scénarios les plus fréquents en 2026 pour un second avis chez un spécialiste.

| Cas fréquent | Base ou tarif repère | Remboursement CPAM | Ce qu’il faut surveiller |

|---|---|---|---|

| Avis ponctuel de consultant dans le parcours de soins | APC, base à 60 € pour de nombreux spécialistes | 40 € après participation forfaitaire quand elle s’applique | Le reste dépend d’éventuels dépassements et de votre mutuelle |

| Spécialiste secteur 1 hors parcours | Base de remboursement généralement à 26,50 € pour un spécialiste “classique” | 5,95 € après participation forfaitaire | Le ticket modérateur est plus lourd et le reste à charge monte vite |

| Spécialiste secteur 2 adhérant à l’OPTAM dans le parcours | Base souvent à 60 €, mais honoraires réels potentiellement supérieurs | 40 € sur la base, hors dépassements | Le dépassement peut rester important si la mutuelle le couvre mal |

Deux précisions utiles. D’abord, l’OPTAM est l’option de pratique tarifaire maîtrisée: elle encadre une partie des dépassements, sans les supprimer totalement. Ensuite, ces montants sont des repères de calcul; le prix réel affiché dans le cabinet peut être supérieur, surtout en secteur 2.

Je conseille toujours de demander le tarif avant le rendez-vous, parce qu’un second avis à 60 € peut être raisonnable alors qu’un même rendez-vous facturé 90 € devient vite moins intéressant si votre contrat couvre mal les dépassements. On bascule alors vers le contexte chirurgical, où la facture se découpe en plusieurs lignes distinctes.

Avant une chirurgie, le second avis et l’hospitalisation ne se remboursent pas au même rythme

Le cas le plus sensible, c’est celui d’une décision opératoire. Un second avis peut confirmer une intervention, proposer une alternative ou recommander de temporiser. Mais sur le plan du remboursement, la consultation de second avis reste une chose, l’opération et le séjour en sont une autre.

La consultation de chirurgie ou d’anesthésie

Avant une intervention programmée, vous pouvez avoir une consultation avec un chirurgien ou un anesthésiste. Cette étape suit les règles habituelles du parcours de soins. Si vous êtes dans le bon circuit, elle est remboursée sur la base conventionnelle; si vous êtes hors parcours, la prise en charge baisse. Dans une logique de second avis, je recommande de demander dès le départ si la consultation sera cotée comme un avis ponctuel ou comme une consultation standard, car cela change le calcul final.

Lire aussi : Extraction dent de sagesse - Le guide complet pour comprendre

Le séjour à l’hôpital ou en clinique

Pour une hospitalisation en hôpital public ou en clinique privée conventionnée, l’Assurance Maladie prend en charge 80 % du tarif conventionnel, avec des cas particuliers. Il faut aussi compter le forfait hospitalier, qui est de 23 € par jour en hôpital ou en clinique, et de 17 € par jour en service psychiatrique. Ce forfait n’est pas remboursé par l’Assurance Maladie.

Si vous êtes en ALD exonérante, les soins liés à l’affection sont pris en charge à 100 % sur la base du tarif de la Sécurité sociale, mais cela ne supprime pas tout: la participation forfaitaire de 2 €, les franchises, le forfait hospitalier et d’éventuels dépassements restent en principe à votre charge. C’est un bon exemple de détail que beaucoup de patients sous-estiment avant une chirurgie.

Enfin, pour certains actes coûteux, rares ou longs, un accord préalable peut être nécessaire. Ce n’est pas la norme pour un simple second avis, mais cela peut apparaître ensuite si le spécialiste demande un examen particulier ou un traitement très encadré. C’est donc le bon moment pour vérifier ce qui relève d’une consultation et ce qui relève d’un acte soumis à validation.

Une fois ces différences posées, on comprend mieux pourquoi les erreurs administratives coûtent parfois plus cher que la consultation elle-même.

Les erreurs les plus fréquentes qui font perdre du remboursement

Quand je regarde les cas qui posent problème, ce ne sont presque jamais des situations médicales compliquées. Ce sont surtout des erreurs de cadre. Les plus courantes sont les suivantes:

- Consulter directement un autre spécialiste sans demander au médecin traitant de vous réorienter quand c’était possible.

- Ne pas vérifier le secteur du médecin avant le rendez-vous.

- Confondre une consultation de second avis avec une téléconsultation ou une prestation privée non conventionnée.

- Oublier que certains médecins en accès direct restent moins bien remboursés si vous n’avez pas déclaré de médecin traitant.

- Penser que la mutuelle remboursera tout, alors qu’elle ne couvre pas toujours la totalité des dépassements.

- Découvrir le tarif au moment de payer, alors qu’un affichage clair et une information préalable doivent être donnés.

Il y a aussi une erreur plus subtile: chercher à économiser quelques euros sur la consultation alors que l’enjeu est une chirurgie importante. Dans ce type de dossier, le bon arbitrage n’est pas forcément le moins cher, mais le plus lisible, celui qui vous donne une réponse médicale solide sans créer de mauvaise surprise financière.

Si je devais résumer la bonne méthode, je dirais qu’elle tient en une suite d’actions très simple, mais souvent négligée.

La séquence que je recommande avant de prendre rendez-vous

Quand un second avis porte sur une intervention ou sur un séjour hospitalier, je privilégie toujours la même logique:

- Je passe d’abord par le médecin traitant si le délai médical le permet.

- Je demande si le spécialiste recommandé correspond bien à la question posée: chirurgie, anesthésie, avis technique, ou confirmation d’une stratégie.

- Je vérifie le secteur du praticien et la présence éventuelle de dépassements.

- Je prépare le dossier: comptes rendus, examens d’imagerie, ordonnances, traitements en cours et questions précises.

- Si une opération est probable, je demande aussi une estimation du reste à charge pour le rendez-vous, le séjour et les examens complémentaires.

Cette approche est la plus fiable pour obtenir un second avis utile sans transformer la démarche en facture floue. En chirurgie comme à l’hôpital, le vrai sujet n’est pas seulement d’être remboursé, mais de savoir exactement ce qui l’est, à quel taux, et dans quel cadre. C’est ce niveau de clarté qui permet de décider sereinement, avec un dossier médical mieux tenu et une dépense mieux maîtrisée.